Oggi ho voluto approfondire e condividere l’argomento plastica, cercando di restare per quanto possibile in ambito Italiano, o al massimo europeo.

Il report pubblicato ad Aprile 2022 da ECCO il think tank Italiano per il clima è molto utile e ha fornito la maggior parte delle informazioni condivise in questo articolo.

https://eccoclimate.org/wp-content/uploads/2022/04/La-plastica-in-Italia_Rapporto.pdf

Ho scelto di condividere queste informazioni nell’ambito del mio sito dedicato al turismo sostenibile perchè il problema plastica è complesso e va affrontato su diversi livelli: personale, aziendale, nel mercato economico (domanda / offerta) e naturalmente pubblico.

Conoscere come si produce e come si può eliminare aiuta a comprendere quali strade intraprendere nell’ottica di riduzione. Aiuta anche a capire perchè la riduzione è necessaria e perchè alcuni cambiamenti delle nostre abitudini sono fondamentali per per poter modificare i modelli di business di aziende che potremmo avere tra i nostri fornitori.

Sono Sara, specializzata nell’ospitalità e nel turismo sostenibile e in questo sito parlo di turismo, sostenibilità , teoria e pratiche concrete per diventare un operatore o un’operatrice più sostenibile.

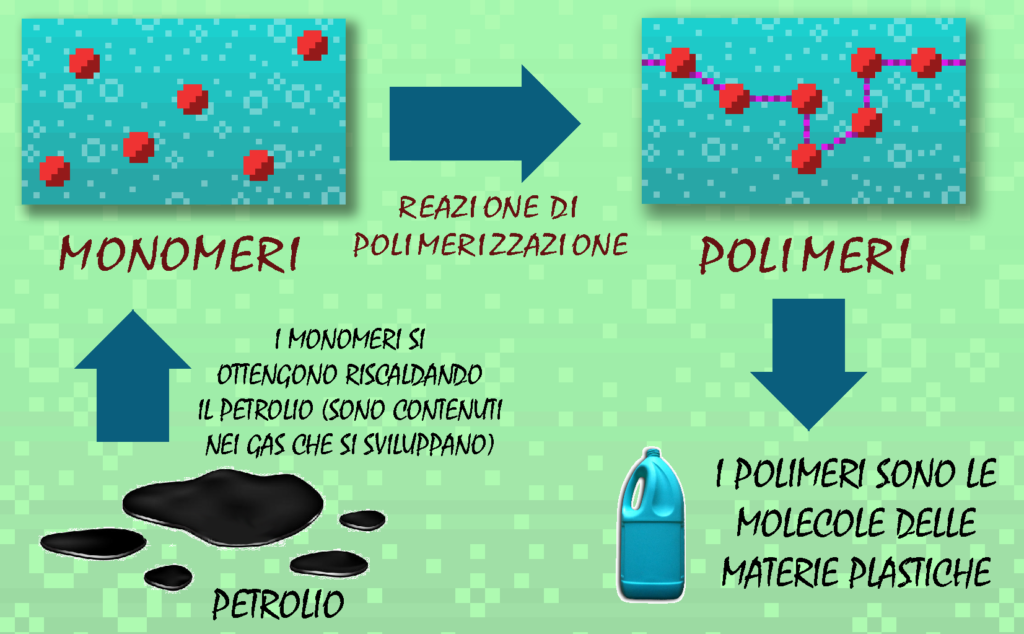

Con il termine plastica si indica una vasta serie di materiali polimerici, costituiti cioè da lunghe catene di carbonio e idrogeno, in cui possono essere presenti anche altri elementi che danno luogo a numerosi materiali con caratteristiche differenti.

La plastica, infatti, si contraddistingue per una vasta serie di proprietà , che l’hanno resa praticamente indispensabile in molteplici settori.

In Europa, il 99% della plastica vergine viene prodotta utilizzando come materie prime petrolio e gas naturale cioè fonti fossili, come la nafta, un prodotto ottenuto dalla distillazione del petrolio.

La nafta viene sottoposta al processo di steam cracking, che consiste nel riscaldamento a elevate temperature della carica idrocarburica. Tramite questo processo (energivoro) si ottengono molecole semplici, dette monomeri. In seguito, avviene la polimerizzazione, ossia una reazione chimica durante la quale i monomeri si uniscono tra loro formando i polimeri.

A questi vengono poi aggiunti additivi e coloranti per dare ai polimeri le caratteristiche desiderate (tramite processo chimico). In questo modo si producono i cosiddetti compound.

La pasta che si forma viene poi trasformata in granuli e polveri, che vengono sottoposti a ulteriori trattamenti, a seconda del tipo di materiale plastico e di oggetto da creare.

Nel 2020 in Italia sono state prodotte 1,9 milioni di tonnellate di polimeri fossili, principalmente poliolefine, come polietilene (PE) e polipropilene (PP), ma anche polistirene (PS) e poliammidi (PA).

In Italia sono numerosi i compoundatori, cioè quelle aziende che comprano polimeri e additivi e, attraverso operazioni di miscelazione, producono formulazioni polimeriche (compound) per usi specifici.

Anche il settore della trasformazione delle materie plastiche è particolarmente sviluppato in Italia: nel 2020 sono state lavorate 5,8 milioni di tonnellate di polimeri.

Scopri sul report quante aziende e persone lavorano in questo settore

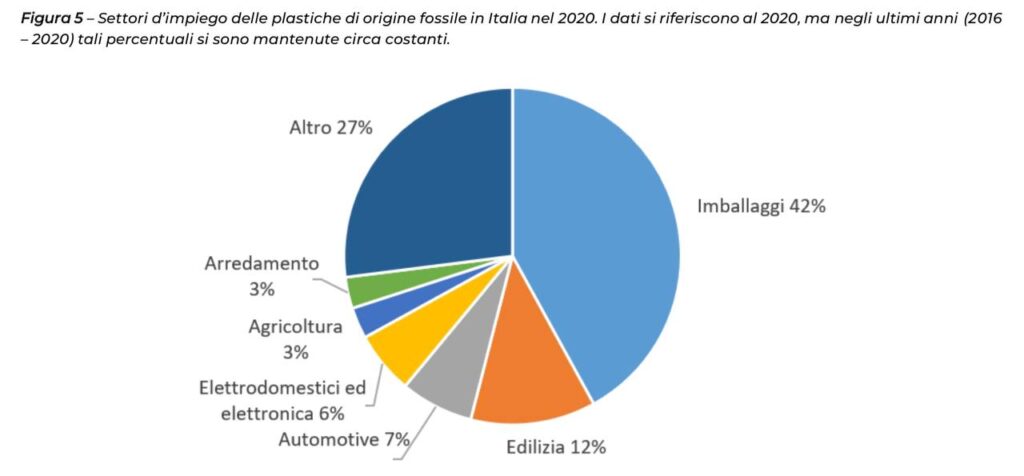

I SETTORI DI IMPIEGO DELLE MATERIE PLASTICHE

L’Italia è il secondo Paese consumatore di plastica in Europa: nel 2020 sono state consumate 5,9 milioni di tonnellate di polimeri fossili, corrispondenti a 98,6kg a persona.

Il 42% della plastica consumata nel nostro Paese viene utilizzata nel settore degli imballaggi, prodotti caratterizzati da un impiego di breve durata e il cui destino finale è quasi sempre quello di diventare uno scarto.

Le materie plastiche più consumate nel nostro Paese sono il polietilene (PE), il polipropilene (PP), il polietilentereftalato (PET), il polivinilcloruro (PVC), il polistirene (PS), sia tal quale che espanso (EPS), e le poliammidi (PA, tra cui PA66, il cosiddetto nylon).

La tabella ci mostra gli oggetti che maggiormente utilizziamo e ci aiutano a comprendere quanto varia sia l’estensione dei prodotti plastici.

Tipologia di polimero

Consumo [kt]

Applicazioni

Polietilene (PE)

1˙960

Cavi elettrici, film per agricoltura, borse e buste di plastica, contenitori, tubazioni, strato interno di contenitori asettici per liquidi alimentari

Polipropilene (PP)

1˙580

Zerbini, scolapasta, cruscotti e paraurti degli autoveicoli, tappi ed etichette delle bottiglie di plastica, reti antigrandine, custodie dei CD, capsule del caffè, bicchierini di plastica per caffè

Polietilentereftalato (PET)

680

Bottiglie, film, tubi, contenitori, etichette, contenitori per alimenti, indumenti, vele per imbarcazioni, corde

Polivinilcloruro (PVC)

590

Spalmatura di tessuti, superfici, serbatoi, valvole, rubinetti, vasche, fibre tessili, tubi per edilizia, cavi elettrici, profili per finestre, pavimenti vinilici, pellicole per imballaggi

Polistirene (PS) e Polistirene espanso (EPS)

390

Posate e piatti di plastica, involucri per uova, barattoli per yogurt, contenitori per CD, portatarghe, piastre di Petri, provette e micropiastre, lastre trasparenti, imballaggi, isolanti per l’edilizia

Altro

554

Fibre, adesivi, sigillanti, nylon

LA FILIERA DELLE BIOPLASTICHE IN ITALIA

Differenza tra definizione Europea e definizione italiana di bioplastiche

Secondo la definizione europea, la bioplastica è quella plastica che deriva da materie prime vegetali (biobased), che ha le caratteristiche di essere biodegradabile e compostabile o che presenta entrambe le proprietà.

La definizione italiana, adottata da assobioplastiche, considera invece come bioplastiche solo le plastiche biodegradabili e compostabili, che siano essi di natura vegetale oppure fossile.

Nell’articolo, come nel report che sto condividendo, continuerò a fare riferimento a bioplastica secondo la definizione europea.

Le plastiche 100% biobased possono contribuire in modo significativo alla riduzione delle emissioni di gas serra della filiera della plastica, in quanto prodotte senza l’utilizzo di materie prime fossili.

Attualmente le bioplastiche rappresentano meno dell’1% delle 367 milioni di tonnellate di plastica prodotte a livello mondiale. Tuttavia, a fronte di una leggera diminuzione della produzione globale di plastica, il mercato delle bioplastiche è in continua crescita.

In Italia nel 2020 sono state prodotte 111 mila tonnellate di polimeri biodegradabili e compostabili (fossili e vegetali), da 280 aziende con quasi 3 mila addetti.

Aldilà dei numeri assoluti, ancora certamente bassi, va notato che il comparto cresce con una velocità estremamente elevata, mentre non si registra crescita nel comparto dei polimeri fossili. Il tasso di crescita della produzione italiana delle bioplastiche biodegradabili e compostabili è stato di oltre il 180% dal 2012 e nell’ultimo anno di oltre il 9%.

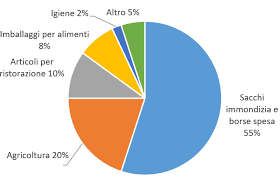

Lo sviluppo di questo mercato è stato favorito da una serie di misure legislative, soprattutto quelle relative all’utilizzo di sacchi compostabili per la raccolta del rifiuto organico. I campi di applicazione più importanti per questi polimeri sono la produzione di sacchi per la raccolta della frazione organica dei rifiuti, borse per la spesa e nell’agricoltura ( Figura 9).

Una nota di merito all’Italia

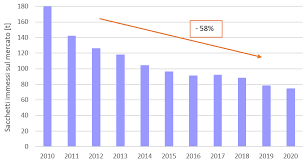

L’Italia ha una posizione particolare in Europa per l’utilizzo di bioplastiche compostabili. L’impiego di sacchetti compostabili, unito con il mondo del trattamento dei rifiuti organici e con la legge che ha proibito l’utilizzo di sacchetti in plastica tradizionale per l’asporto merci, è probabilmente una delle componenti che ha permesso all’Italia di essere più avanzata nel riciclo dei rifiuti alimentari rispetto alla media europea (47% contro il 16% della media europea).

La legge italiana sui sacchetti per asporti merci è entrata in vigore dal 1° gennaio 2011 e prevede la messa al bando dei sacchetti in plastica tradizionale per l’asporto di merci, per essere sostituiti da quelli in plastica biodegradabile.

Questa norma ha contribuito sia a cambiare il polimero tipicamente utilizzato per la produzione di questi sacchetti (il polietilene – PE) con polimeri biodegradabili, ma anche a far diminuire il consumo complessivo di sacchetti.

In seguito all’entrata in vigore della norma, infatti, non si è assistito alla sostituzione “uno a uno” dei sacchetti in plastica tradizionale con la bioplastica ma, come emerge dalla Figura 10, si è ottenuto un andamento decrescente del consumo di sacchetti, passando da quasi 180 tonnellate nel 2010 a 74,5 t nel 2020. Il risultato della legge, dunque, è certamente positivo, visto che in 10 anni il consumo di sacchetti per asporto merci è diminuito di quasi il 60%.

Tuttavia, è nato anche un commercio illegale di sacchetti in polietilene non a norma. Benché l’andamento sia positivo, vista la crescita del mercato dei sacchetti a norma, ancora nel 2020 quasi il 20% dei sacchetti per asporto merci era costituito da articoli non a norma.

LA PLASTICA E IL CAMBIAMENTO CLIMATICO – IL PUNTO AL 2022

In Europa il 99% della plastica vergine viene prodotta utilizzando come materia prima petrolio e gas naturale e i combustibili fossili vengono impiegati anche per la generazione del calore necessario durante il processo produttivo. Ciò comporta l’immissione in atmosfera di circa 1,2 t di CO2 per ogni t di plastica , considerando la sola fase di produzione. Se si esaminano anche le emissioni di CO2 relative all’estrazione e alla raffinazione dei combustibili fossili, per la produzione di 1 t di plastica si ha un totale di circa 1,7 t di emissioni dirette di CO2.

Dopo l’uso, i rifiuti plastici vengono raccolti per lo smaltimento. Nel 2018 nel nostro Paese sono state raccolte 3,6 Mt di rifiuti plastici, il 31,4% dei quali sono stati destinati al riciclo, il 35,8% è stato conferito in discarica, mentre il restante 32,8% è stato destinato al recupero energetico .

Sebbene nel processo di recupero energetico vengano generati elettricità e calore, che sostituiscono, almeno in parte, l’uso di combustibili fossili nel settore energetico, sarebbero da preferire i processi di riciclo dei materiali, per stabilire una vera e propria economia circolare del carbonio, chiudendone il ciclo.

Nel caso del riciclo meccanico della plastica le emissioni dirette sono nulle, mentre quelle indirette sono circa pari a 0,5 t CO2/t di plastica .

Tali emissioni indirette possono essere abbattute sfruttando le fonti rinnovabili per la generazione elettrica.

Le emissioni delle bioplastiche dipendono dalla materia prima utilizzata per la loro produzione.

Se di origine fossile, alle bioplastiche sono associati i medesimi livelli emissivi delle plastiche tradizionali.

Se di origine vegetale, si hanno 0,4 t di CO2/t di plastica di emissioni dirette derivanti dal processo di polimerizzazione.

Tuttavia, si ha anche una rimozione di CO2 dall’atmosfera durante la crescita della biomassa, che dipende dal tipo di vegetali impiegati e dalla bioplastica prodotta e che in linea generale può essere assunta pari a circa 1,4 t CO2/t di bioplastica. Di conseguenza si hanno emissioni dirette nette negative di circa 1 t CO2/t di bioplastica. In letteratura non sono stati trovati dati relativi alle emissioni indirette delle plastiche biobased.

IL QUADRO EUROPEO DI RIFERIMENTO E I PIANI NAZIONALI (PNIEC, LTS, PNRR)

Dall’esame del quadro normativo europeo emerge l’attenzione posta dal legislatore comunitario al tema della riduzione dei consumi di plastica vergine. Le principali iniziative portate avanti dall’Unione Europea sono:

LA PLASTICA NEI PIANI D’AZIONE PER L’ECONOMIA CIRCOLARE;

LA PLASTICA NELLA TASSONOMIA EUROPEA DELLA FINANZA SOSTENIBILE;

LA PLASTIC TAX EUROPEA;

LA DIRETTIVA EUROPEA SULLE PLASTICHE MONOUSO.

Vediamo qualche informazione più specifica.

L’uso di quantità sempre più elevate, il basso tasso di riciclo, soprattutto se paragonato ad altri materiali, l’elevata dispersione e persistenza negli ambienti acquatici e terrestri, oltre al contributo crescente ai cambiamenti climatici, hanno spinto l’Unione Europea a includere le plastiche tra i materiali su cui intervenire in via prioritaria nel Piano d’azione per l’economia circolare.

E’ stata elaborata la Strategia sulla plastica nell’economia circolare (la cosiddetta Plastics strategy ), adottata nel gennaio del 2018 e in base alla quale entro il 2030 tutti gli imballaggi in plastica immessi sul mercato europeo dovranno essere riutilizzabili o riciclabili.

A giugno 2020 il Parlamento europeo ha adottato il Regolamento sulla tassonomia per la finanza sostenibile, un atto che contribuirà a orientare le scelte d’investimento in coerenza con gli obiettivi comunitari di politica ambientale.

Il regolamento stabilisce che la produzione di plastica contribuisce alla mitigazione dei cambiamenti climatici se viene rispettato almeno uno dei seguenti criteri:

è prodotta interamente mediante riciclo meccanico;

è prodotta interamente mediante riciclo chimico e se le emissioni di gas serra dell’intero ciclo di vita sono inferiori rispetto a quelle che si avrebbero utilizzando materie prime fossili;

è prodotta da materie prime rinnovabili e se le emissioni le emissioni di gas serra dell’intero ciclo di vita sono inferiori rispetto a quelle che si avrebbero utilizzando materie prime fossili.

La plastic tax europea è un’aliquota uniforme sui rifiuti d’imballaggio di plastica non riciclati prodotti in ciascuno Stato Membro, in vigore dal 1° gennaio 2021 e pari a 0,8 €/kg42 . Il costo per l’Italia, al netto della riduzione forfettaria, si dovrebbe aggirare intorno ai 900 milioni di €/anno.

Questi contributi sono destinati al budget europeo, che viene a sua volta utilizzato per finanziare il Piano Nazionale di Ripresa e Resilienza (PNRR).

La necessità di una drastica riduzione dei rifiuti in plastica e di contrastare il fenomeno della dispersione degli stessi nell’ambiente si è concretizzata nell’approvazione della Direttiva 2019/90445 , nota anche come “SUP” (Single Use Plastics).

La direttiva mira a ridurre il consumo di risorse naturali, promuovendo alternative riutilizzabili a scapito del monouso e favorendo la riciclabilità e il crescente uso di materiale riciclato per la fabbricazione di nuovi oggetti.

La Commissione europea ha introdotto nuove norme riguardanti i prodotti in plastica usa e getta maggiormente presenti come rifiuti sulle spiagge e nei mari europei, nonché sulle attrezzature da pesca perse accidentalmente o abbandonate.

Nonostante la grande attenzione a livello europeo sul tema della plastica, né il Piano Nazionale Integrato per l’Energia e il Clima (PNIEC49) né la Strategia Nazionale di Lungo Termine (LTS50) offrono degli scenari per la decarbonizzazione industriale tale per cui non è comprensibile quali siano le politiche e le misure che il legislatore intende adottare per un settore tanto importante della nostra economia.

Ne è conseguenza il fatto che non esista né un piano né delle linee guida per la riduzione delle emissioni di gas serra derivanti dalla filiera della plastica.

Nel Piano Nazionale di Ripresa e Resilienza (PNRR) il settore petrolchimico viene solo indirettamente coinvolto nella sezione M2C1 “Economia Circolare e Agricoltura Sostenibile”, dove vengono destinati 0,6 miliardi di euro a “Progetti faro di economia circolare”. Questo investimento ha l’obbiettivo di supportare il miglioramento della raccolta e lo sviluppo d’impianti per il riciclo di vari materiali, tra cui la plastica, incoraggiando progetti che abbiano le caratteristiche di “distretti circolari”. Tuttavia, gli investimenti non sono inquadrati all’interno di una chiara strategia industriale di decarbonizzazione della plastica e, al momento, l’iniziativa è frammentata.

Si possono individuare tre ‘obiettivi pilastro’ intorno ai quali costruire le politiche che possano contribuire agli obiettivi di neutralità climatica e, al contempo, ad affrontare il problema dell’inquinamento da plastica:

Riduzione dei consumi di plastica, in particolare nei settori degli imballaggi, dell’edilizia e dell’automotive, che sono i principali consumatori di plastica nel nostro Paese;

Incremento dei tassi di riciclo e di riutilizzo, che permettono di ridurre le emissioni e le importazioni di materiali intensivi dal punto di vista della CO2;

Utilizzo di bioplastiche. Le plastiche ottenute da materie prime vegetali rappresentano potenzialmente una soluzione per risolvere problematiche ambientali in quelle applicazioni ove le alternative esistenti non lo consentano.

STRATEGIE PER LA RIDUZIONE DEI CONSUMI

Sin dalla sua introduzione sul mercato, la produzione di materie plastiche mostra incrementi in continua crescita che, almeno negli ultimi decenni, non hanno subito significative inversioni di tendenza (Figura 17). Nel giro di pochi decenni la produzione mondiale è passata da 15 milioni di tonnellate nel 1964 a 368 milioni di tonnellate nel 2019.

Gli sforzi messi in atto finora appaiono insufficienti per ricondurre tale sistema produttivo verso una reale sostenibilità. Gli impegni presi fino a questo momento da aziende e governi in tutto il mondo non sono sufficientemente ambiziosi e tali da arginare concretamente i problemi che ne derivano. I settori che maggiormente richiedono l’utilizzo di materiali plastici sono: alimentare e bevande, edilizia e automotive. Gli esempi riportati si riferiscono in particolare al settore alimentare e bevande.

ELIMINAZIONE MONOUSO

Nell’industria alimentare e delle bevande che ha fatto del mono uso il proprio modello di business occorre urgente agire in via prioritaria sulla domanda di materie prime per la produzione d’imballaggi e articoli monouso, adottando misure per:

Eliminazione imballaggi inutili e riduzione del mono uso

Un maggior impiego di prodotti riutilizzabili;

La sostituzione della plastica con altri materiali.

Con dematerializzazione del packaging si intende l’eliminazione degli imballaggi non necessari e problematici attraverso la riprogettazione, l’innovazione e l’introduzione di nuovi modelli di vendita e distribuzione dei prodotti. È possibile partire dall’eliminazione diretta del superfluo e degli imballaggi sovradimensionati (overpackaging).

Anche l’acquisto di prodotti sfusi, in cui il consumatore “ricarica” più volte il contenitore, permette di ridurre in modo molto rilevante l’utilizzo di bottiglie, flaconi e recipienti prevalentemente nei settori della detergenza, dell’igiene personale e della cosmetica, in cui i requisiti di sterilità e contaminazione sono molto meno stringenti rispetto ad altri ambiti (come, ad esempio, nei settori alimentare e farmaceutico).

RIUTILIZZO

I contenitori e le stoviglie riutilizzabili sono realizzati in materiali che possono essere lavati, igienizzati e riutilizzati, come vetro, ceramica, acciaio e permettono di ridurre il consumo di prodotti monouso. I benefici ambientali di sistemi basati sul packaging riutilizzabile sono stati confermati dal recente rapporto dell’UNEP Addressing Single-Use Plastic Products Pollution using a Life Cycle Approach”, UNEP, 2021.

In Francia vengono introdotti target di riutilizzo per tutte le tipologie di imballaggi commercializzati pari al 5% entro il 2023 e al 10% al 2027.

Parallelamente al recepimento della direttiva SUP, la Germania ha introdotto ulteriori misure in una nuova legge sugli imballaggi. Dal 2023 ristoranti, bistrot e caffè saranno obbligati a mettere a disposizione dei consumatori alimenti e bevande anche in contenitori riutilizzabili, sia per il consumo sul posto che da asporto.

SOSTITUZIONI CON ALTRI MATERIALI

Con i materiali a base biologica è possibile creare imballaggi più leggeri e più resistenti, o semplicemente materiali più sostenibili, sostituendo le materie prime a base fossile con una materia prima naturale e biodegradabile. A tal proposito un esempio è la cellulosa microfibrillata (MFC), un materiale ricavato dal legno e che può sostituire la plastica fossile in applicazioni come imballaggi, pellicole barriera, carte speciali, rivestimenti e adesivi.

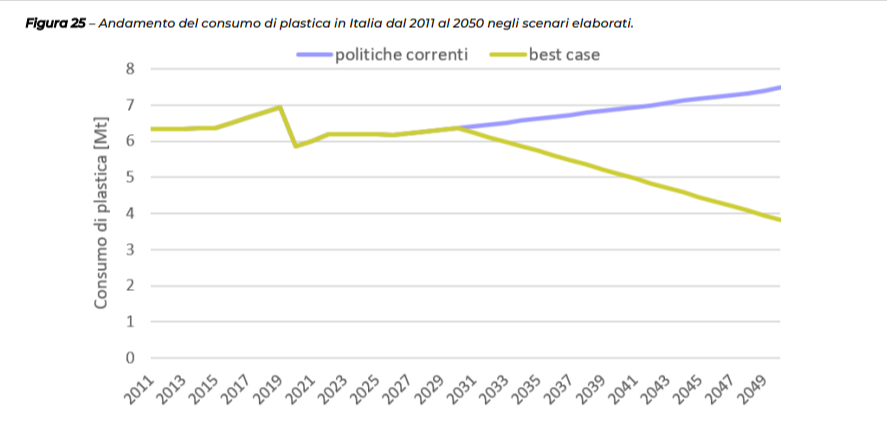

SCENARI

Sono stati elaborati due scenari al 2050 (politiche correnti e best case) relativi al consumo di plastica in Italia e alle emissioni di CO2 eq associate a tali consumi.

Nello Scenario 2050 politiche correnti si ipotizza che il consumo di plastica aumenti del 5% ogni sei anni, come osservato negli anni 2011-2017.

Nello Scenario 2050 best case si assume invece che, grazie all’eliminazione dell’overpackaging e alla riduzione dei consumi di imballaggi monouso in plastica e dei consumi di plastica anche negli altri settori, si riesca a invertire il trend di crescita dei consumi, arrivando a 3,8 Mt nel 2050.

Sono poi state calcolate le emissioni associate a tali consumi di plastica. Viene considerata la plastica consumata e non quella prodotta dal momento che il nostro Paese è un grande consumatore di plastica, ma la produzione di polimeri è contenuta.

Nello Scenario 2050 politiche correnti si ipotizza che ancora più della metà della plastica immessa sul mercato italiano sia fossile e che la restante plastica sia da materiale riciclato o biobased. Considerando il fine vita, si ipotizza che il 70% dei rifiuti plastici post-consumo vengano riciclati; il resto dei rifiuti viene destinato alla termovalorizzazione o al compostaggio industriale. In tale scenario si ottiene una riduzione delle emissioni del 9% rispetto al 2020.

Nello Scenario 2050 best case si ipotizza che sul mercato italiano non venga più immessa plastica di origine fossile, ma solamente prodotta da materiale riciclato e plastica biobased.

Accogliendo le sollecitazioni europee verso l’annullamento del deposito in discarica e la riduzione delle emissioni di CO2 tramite incenerimento, si ipotizza che più del 90% dei rifiuti plastici vengano riciclati, grazie a importanti miglioramenti nella raccolta, nella selezione e nel riciclo della plastica. In questo scenario si raggiunge una riduzione delle emissioni del 98% rispetto al 2020.

Lo Scenario 2050 best case è uno scenario molto ambizioso. Per raggiungere questi risultati è necessario mettere in atto vari strumenti di policy che permettano innanzitutto di invertire la tendenza di crescita dei consumi e che, allo stesso tempo, consentano alle plastiche riciclate e biobased di occupare segmenti di mercato sempre più ampi.

POLITICHE E MISURE PER LA DECARBONIZZAZIONE DELLA FILIERA DELLA PLASTICA

Il sistema di deposito su cauzione è, ad esempio, uno strumento efficace per incrementare i tassi di riuso e riciclo degli imballaggi. Nei paesi dove questo sistema per il riciclo è obbligatorio per legge, si raggiungono tassi di raccolta dei contenitori per bevande anche del 94%. Un sistema di deposito cauzionale permetterebbe al nostro paese di ridurre sensibilmente l’inquinamento ambientale e di perseguire gli ambiziosi obiettivi europei in materia di raccolta e riciclo e di decarbonizzazione del settore.

Nel decreto Semplificazioni bis del 2021 è stata inclusa una specifica norma che introduce i sistemi di deposito cauzionale per contenitori per bevande in plastica. Siamo però ancora in attesa, in Italia, dell’emanazione del decreto attuativo per far entrare effettivamente in vigore il sistema del deposito su cauzione.

Anche l’introduzione di strumenti di tipo regolamentare per incoraggiare la transizione dall’usa e getta verso prodotti riutilizzabili gioca un ruolo decisivo tra le politiche adottate o in via di adozione in diversi paesi europei.

Tali strumenti potrebbero essere inseriti anche nel mix di misure nazionali, evitando che gli strumenti per il contrasto del monouso in plastica lascino integro il modello dell’usa e getta.

Prendendo come esempio la legislazione francese, anche in Italia si potrebbe introdurre un target di riutilizzo per tutte le tipologie d’imballaggi commercializzati del 5% entro il 2023 e del 10% entro il 2027.

Una misura di command and control potrebbe essere introdotta anche in Italia, mediante la fissazione di obiettivi vincolanti di riduzione progressiva degli imballaggi monouso.

A tal proposito sono state individuate due misure che potrebbero essere adottate nel nostro paese nel breve termine:

Vietare la vendita di frutta e verdure fresche in confezioni di plastica. Tale divieto può essere introdotto inizialmente solo per alcune tipologie di prodotti meno deperibili, per poi essere progressivamente esteso a tutta la frutta e la verdura e portare alla totale messa al bando di tali imballaggi entro il 2026;

Vietare agli esercizi commerciali di mettere a disposizione stoviglie monouso di qualsiasi materiale per consumo sul posto, con l’obbligo di impiego di alternative riutilizzabili.

Per migliorare la qualità del riciclato e quindi diminuire l’esigenza di plastica vergine è possibile intervenire a monte, con un eco-design del prodotto che punti a una semplificazione delle composizioni dei polimeri e del disassemblaggio dei prodotti in componenti omogenee dal punto di vista del polimero costituente.

Queste strategie permettono di migliorare il riciclo meccanico di molti manufatti in plastica, consentendo sia di aumentare i tassi di riciclo, sia di produrre prodotti secondari di più elevata qualità.

Per mantenere l’industria italiana competitiva, per tutelare l’occupazione e per l’indirizzare le aziende verso attività economiche che siano compatibili con gli obiettivi di neutralità climatica di lungo termine è necessario anche agire sul lato domanda, favorendo la creazione di un mercato e di una domanda di materie prime seconde e di plastiche biobased, ad esempio, con appositi requisiti da adottare negli appalti pubblici.

Una nota di merito all’Italia

L’Italia ha una posizione particolare in Europa per l’utilizzo di bioplastiche compostabili. L’impiego di sacchetti compostabili, unito con il mondo del trattamento dei rifiuti organici e con la legge che ha proibito l’utilizzo di sacchetti in plastica tradizionale per l’asporto merci, è probabilmente una delle componenti che ha permesso all’Italia di essere più avanzata nel riciclo dei rifiuti alimentari rispetto alla media europea (47% contro il 16% della media europea).

La legge italiana sui sacchetti per asporti merci è entrata in vigore dal 1° gennaio 2011 e prevede la messa al bando dei sacchetti in plastica tradizionale per l’asporto di merci, per essere sostituiti da quelli in plastica biodegradabile.

Questa norma ha contribuito sia a cambiare il polimero tipicamente utilizzato per la produzione di questi sacchetti (il polietilene – PE) con polimeri biodegradabili, ma anche a far diminuire il consumo complessivo di sacchetti.

In seguito all’entrata in vigore della norma, infatti, non si è assistito alla sostituzione “uno a uno” dei sacchetti in plastica tradizionale con la bioplastica ma, come emerge dalla Figura 10, si è ottenuto un andamento decrescente del consumo di sacchetti, passando da quasi 180 tonnellate nel 2010 a 74,5 t nel 2020. Il risultato della legge, dunque, è certamente positivo, visto che in 10 anni il consumo di sacchetti per asporto merci è diminuito di quasi il 60%.

Una nota di merito all’Italia

L’Italia ha una posizione particolare in Europa per l’utilizzo di bioplastiche compostabili. L’impiego di sacchetti compostabili, unito con il mondo del trattamento dei rifiuti organici e con la legge che ha proibito l’utilizzo di sacchetti in plastica tradizionale per l’asporto merci, è probabilmente una delle componenti che ha permesso all’Italia di essere più avanzata nel riciclo dei rifiuti alimentari rispetto alla media europea (47% contro il 16% della media europea).

La legge italiana sui sacchetti per asporti merci è entrata in vigore dal 1° gennaio 2011 e prevede la messa al bando dei sacchetti in plastica tradizionale per l’asporto di merci, per essere sostituiti da quelli in plastica biodegradabile.

Questa norma ha contribuito sia a cambiare il polimero tipicamente utilizzato per la produzione di questi sacchetti (il polietilene – PE) con polimeri biodegradabili, ma anche a far diminuire il consumo complessivo di sacchetti.

In seguito all’entrata in vigore della norma, infatti, non si è assistito alla sostituzione “uno a uno” dei sacchetti in plastica tradizionale con la bioplastica ma, come emerge dalla Figura 10, si è ottenuto un andamento decrescente del consumo di sacchetti, passando da quasi 180 tonnellate nel 2010 a 74,5 t nel 2020. Il risultato della legge, dunque, è certamente positivo, visto che in 10 anni il consumo di sacchetti per asporto merci è diminuito di quasi il 60%.

Tuttavia, è nato anche un commercio illegale di sacchetti in polietilene non a norma. Benché l’andamento sia positivo, vista la crescita del mercato dei sacchetti a norma, ancora nel 2020 quasi il 20% dei sacchetti per asporto merci era costituito da articoli non a norma.

Tuttavia, è nato anche un commercio illegale di sacchetti in polietilene non a norma. Benché l’andamento sia positivo, vista la crescita del mercato dei sacchetti a norma, ancora nel 2020 quasi il 20% dei sacchetti per asporto merci era costituito da articoli non a norma.