Ho partecipato al Forum Mediterraneo del Turismo Sostenibile a Vietri sul Mare (Costiera Amalfitana). La conferenza è stata organizzata da Propellers International Club, cioè un’associazione di operatori del settore navale di ogni ordine e grado.

Erano presenti, tra i partecipanti

Decisori politici e regolatori

- Ministeri e governo

- Autorità marittime

- autorità portuali

- Governi territoriali

Operatori economici con impatto diretto

- Terminal portuali

- Compagnie e trasporto marittimo

- Porti turistici e nautica

Influencer del sistema (associazioni e cluster)

- Associazioni marittime

- Cluster e reti economiche

- Turismo e territorio

- Organizzazioni internazionali

Comunità scientifica e società civile

- Ricerca e università

- ambiente e biodiversità

- Cultura del mare

La presenza di così tanti operatori mi ha permesso di imparare e comprendere meglio il settore e le dinamiche interne ed esterne, che, per chi proviene da un diverso settore, sia per studio che per esperienza, sono più difficili da conoscere.

È stata un’occasione molto interessante per imparare, capire e ragionare su alcune tematiche. Cerco di dare in questo articolo un senso logico agli approfondimenti guidati dalla partecipazione al Forum.

- Perché oggi il settore navale è sotto forte pressione normativa e il cambiamento è diventato obbligatorio pur incidendo solo per il 3 – 5 % delle emissioni?

- Come inquina il settore navale?

- Cosa si intende per “transazione green” nel settore navale? Quali sono gli obiettivi da raggiungere?

- Cosa sono le autostrade del mare e come mai alcuni operatori navali le menzionano come la soluzione verde degli anni ’90?

- Quali sono le reali difficoltà di miglioramento del settore?

- Cosa si sta facendo o si è fatto? A che punto è il settore in Italia?

Perché oggi il settore navale (merci + crociere) è sotto forte pressione normativa?

Il Green Deal Europeo della Commissione Europea

L’Unione Europea ha obiettivi molto rigorosi di:

- neutralità climatica entro il 2050

- riduzione significativa di gas serra e inquinanti

La marittimità storica del settore fa sì che, pur essendo energicamente efficiente come mezzo di trasporto, il volume complessivo delle emissioni sia troppo elevato rispetto agli obiettivi climatici.

Il trasporto marittimo era rimasto “fuori” dai grandi cambiamenti dei settori legati al clima per anni. Il settore è stato a lungo esentato da regolamentazioni stringenti sulle emissioni, basandosi su carburanti fossili a basso costo. Questa esclusione “di fatto” è durata per circa 20-30 anni, con progressi lenti dall’inizio degli anni ’90 fino ai recenti accordi (2018-2023) per la decarbonizzazione.

Normative e strumenti europei

- FuelEU Maritime – impone limiti alla carbon intensity dei combustibili navali e stimola l’uso di combustibili low/zero carbon.

Impone:

- Riduzione progressiva dell’intensità carbonica dei carburanti.

- Obbligo di usare la corrente del porto (shore power) per navi passeggeri.

- Emission Trading System (ETS) – dal 2025 include il trasporto marittimo nel sistema di scambio delle quote di carbonio dell’UE, obbligando a pagare per CO₂ emessa.

Il sistema ETS fissa un tetto massimo alle emissioni totali (“cap”), che si riduce ogni anno per spingere le industrie a inquinare meno.

Le compagnie devono comprare quote CO₂ per:

- 100% emissioni intra-UE

- 50% emissioni da/verso porti extra UE

In questo modo le emissioni hanno un prezzo reale (come si fa per altri settori).

I proventi derivanti dalla vendita all’asta di queste quote vengono reinvestiti dagli Stati membri in diverse aree strategiche:

In Italia, il GSE gestisce le aste delle quote, e una parte significativa dei ricavi è vincolata per legge alla copertura dei costi di incentivazione delle energie rinnovabili.

- Restrizioni su SOx/NOx/PM nelle aree marine protette (ECAs) – con limiti più stringenti, ad esempio nel Mar Mediterraneo dal 2025.

Il Mediterraneo diventa:

- Area a controllo zolfo (max 0,1%)

Questo riduce drasticamente:

- SOx (ossidi di zolfo)

- PM (particolato atmosferico)

- Impatti sanitari costieri

Innovation & Market Forces

- I carburanti tradizionali (olio combustibile pesante) sono fra i più inquinanti e stanno diventando economicamente meno competitivi.

- Stimoli finanziari e investimenti in soluzioni green (es. elettrificazione in porto, alternative come l’idrogeno/ammoniaca) diventano prioritari.

Fonti e approfondimenti

Perché il cambiamento è richiesto su un settore che vale “solo” il 3–4%?

Il 3–4% non è “poco” nel contesto climatico

L’UE deve ridurre le emissioni di circa il 55% entro il 2030 (rispetto al 1990) nell’ambito dell’European Green Deal. Quando tutti i settori devono scendere drasticamente, non esistono più “quote trascurabili”.

Se ogni settore dicesse “Siamo solo il 3%”, la neutralità climatica sarebbe impossibile.

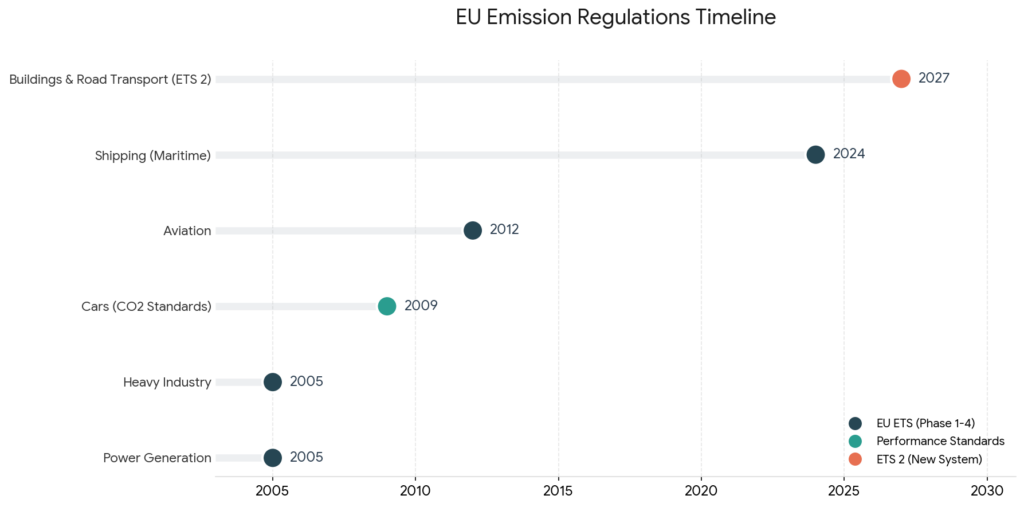

Era uno degli ultimi settori non regolati

Per anni:

- industria → ETS dal 2005

- energia → ETS dal 2005

- aviazione → ETS dal 2012

- auto → standard CO₂ dal 2009

Il trasporto marittimo era rimasto fuori dall’Emissions Trading System. Quindi oggi non è “punizione”, ma allineamento regolatorio.

Se un settore internazionale restasse escluso, si creerebbe:

- distorsione competitiva

- Problema politico di “ingiustizia climatica”.

Crescita prevista delle emissioni

Secondo l’International Maritime Organization, senza interventi le emissioni marittime potrebbero aumentare fino al 50% entro il 2050.

Forte impatto locale nei porti

Il 3–4% è quota climatica (CO₂). Ma a livello locale il settore incide molto su:

- NOx (ossidi di azoto)

- SOx (ossidi di zolfo)

- PM (particolati)

- qualità dell’aria urbana portuale

Città come:

- Venezia

- Barcellona

- Marsiglia

Hanno pressioni sanitarie e politiche fortissime.

La tecnologia è disponibile (o inizia ad esserlo)

- LNG (Liquefied Natural Gas o in italiano Gas Naturale Liquefatto)

- Metanolo

- Ammoniaca (in sviluppo)

- Idrogeno

- Elettrificazione in porto

Quindi l’UE ritiene il settore tecnicamente trasformabile.

A questo punto, diventa economicamente più saggio procedere in questa direzione adesso.

Il prezzo del carbonio aumenta

Con ETS:

- Una nave inefficiente diventa più costosa

- Investire in efficienza diventa economicamente logico

Pressione sociale e turistica

Nel Mediterraneo:

- Le crociere sono percepite come altamente impattanti

- Le città turistiche chiedono limiti.

Come inquina il settore navale?

Il trasporto marittimo è una fonte significativa di emissioni (soprattutto per le tratte internazionali):

Gas serra (GHG)

- CO₂ (anidride carbonica): principale gas serra dai combustibili fossili – contribuisce al riscaldamento globale.

- CH₄ (metano): in crescita a causa dell’uso di LNG (Gas Naturale Liquefatto).

- Inquinanti atmosferici locali

- SOx (ossidi di zolfo): causano piogge acide e problemi respiratori. Le normative recenti li hanno però ridotti di oltre il 70 % nella UE.

- NOx (ossidi di azoto): contribuiscono a smog e ozono troposferico.

- PM (particolato fine): dannoso per salute umana vicino a porti/rotte trafficate.

- Altro impatto ambientale

- Acqua: scarichi di acque reflue, oli, lavaggi di carburante, ecc.

- Rumore sottomarino: disturba la fauna marina.

- Specie alloctone: trasferite via acqua di zavorra.

Cosa significa “transizione green” nel settore navale?

La “transizione green” del settore navale in Europa indica il processo obbligatorio di decarbonizzazione del trasporto marittimo per azzerare le emissioni nette entro il 2050, in linea con il Green Deal europeo. Si tratta del contributo dell’UE all’accordo di Parigi, che l’UE e tutti i suoi Stati membri hanno ratificato e che ha stabilito l’obiettivo di mantenere il riscaldamento globale entro +1,5°C rispetto ai livelli preindustriali.

Nell’ambito del Green Deal europeo, l’UE si è impegnata a raggiungere la neutralità climatica entro il 2050, con l’obiettivo intermedio di ridurre del 55% le emissioni di gas serra entro il 2030.

Significa sostituire i combustibili fossili con alternative sostenibili (idrogeno, ammoniaca, metanolo verde), migliorare l’efficienza energetica delle navi e adottare tecnologie a zero emissioni.

Nei prossimi 15–20 anni ci aspettiamo di vedere:

- Navi dual-fuel

- Metanolo verde

- Idrogeno per tratte brevi

- Cold ironing obbligatorio nei porti

- Efficienza digitale (AI routing, slow steaming)

- Revisione modelli di business crocieristici

Fonti e approfondimenti

Autostrade del Mare (anni ‘90 – 2000)

Molti operatori navali non sono soddisfatti degli obblighi imposti dalla normativa europea.

In particolare, è uscita l’informazione da parte di alcune persone che il settore navale in Italia sia stato sviluppato anche come alternativa green al traffico; ho voluto approfondire questo aspetto.

Negli anni ’90 l’Italia promuove il concetto di Autostrade del Mare, poi integrato nella rete TEN-T europea.

Obiettivo principale:

- Decongestionare le autostrade (es. corridoio tirrenico e adriatico)

- Migliorare la competitività logistica

- Ridurre incidentalità e congestione

Effetto ambientale?

Le autostrade del mare hanno portato un miglioramento ambientale, ma l’effetto è stato indiretto.

Il trasporto marittimo, per tonnellata/km, è più efficiente rispetto al camion. Quindi:

- meno CO₂ per tonnellata trasportata

- meno NOx e PM rispetto a migliaia di camion su lunga distanza

⚠️ Tuttavia non nasce come “politica climatica”, ma come politica logistica e infrastrutturale con benefici ambientali collaterali.

In risposta a chi domanda: abbiamo fatto questa scelta per migliorare l’ambiente, perchè dovremmo fare altro? Risponderei che questa scelta tra anni 90 e 2000 è stata forse corretta per l’Italia, ma ad oggi nel 2025 – 2026 ci sono le possibilità di fare meglio. Queste possibilità vanno colte e utilizzate.

La normativa, inoltre, è europea e non italiana perché abbiamo deciso di essere parte (correttamente secondo me) di un gruppo per tutelare alcuni nostri interessi come la libera circolazione per merci, persone, servizi e capitale. Essere all’interno dell’UE facilita il settore navale stesso. E’ necessario, però, gestire anche gli aspetti che vengono visti come negativi, come ad esempio una normativa in applicazione diretta o in generale normative che richiedono cambiamenti importanti e potenzialmente costosi.

Fonti e approfondimenti

Ministero per infrastrutture e trasporti

https://www.ramspa.it/sites/default/files/2025-12/rapporto-di-ricera_autostrade-del-mare.pdf

Quali sono le reali difficoltà di miglioramento del settore?

Le principali “critiche” possono sembrare legate alla questione del perché si deve intervenire così pesantemente sul settore, ma in realtà indicano reali difficoltà di miglioramento del settore.

Le principali critiche arrivano da associazioni armatoriali come:

- European Community Shipowners’ Associations

- International Chamber of Shipping

- CLIA

- In Italia armatori italiani di Confitarma e Alis

-

Rischio di perdita di competitività globale

L’Europa impone regole molto più severe rispetto ad altre aree del mondo.

Il problema sollevato è:

- Le navi operano globalmente

- Il 50% delle rotte UE è con paesi extra-UE

- Se solo l’UE tassa le emissioni, si crea svantaggio competitivo

Con l’ingresso nel EU Emissions Trading System:

- Le compagnie devono acquistare quote CO₂

- Gli operatori temono che traffici possano spostarsi verso porti non UE (es. Nord Africa, Turchia).

Gli operatori italiani ed europei sottolineano che, se solo l’UE impone regole così severe, potrebbe favorire operatori non UE o porti extra-UE con costi più bassi (carbon leakage) — una critica coerente anche con il dibattito più ampio sul CBAM europeo.

Critica di competitività — risposta politica

L’Ue sta cercando di mitigare il rischio di carbon leakage attraverso strumenti come il Carbon Border Adjustment Mechanism (CBAM), che estende il carbon pricing anche ai beni importati per livellare i costi .

➡ Questo è un tentativo di equilibrio tra ambiente e competitività.

-

Mancanza di carburanti alternativi disponibili su scala industriale

Con il FuelEU Maritime Regulation l’UE impone una riduzione progressiva dell’intensità carbonica.

Gli armatori sostengono che:

- Metanolo verde non è disponibile in quantità sufficienti

- Ammoniaca verde è ancora in fase pilota

- Idrogeno è logisticamente complesso

- I prezzi sono 2–5 volte superiori al fuel tradizionale.

Gli armatori ricordano che carburanti più puliti (metanolo verde, idrogeno, biocarburanti) non sono disponibili in quantità per soddisfare tutta la domanda in UE e globalmente, e sono più costosi.

In pratica si critica il fatto di imporre l’uso di carburanti che non esistono ancora su scala industriale.

Critica su carburanti alternativi — risposta tecnologica

L’UE e vari programmi di ricerca/finanziamento (Horizon Europe, Innovation Fund) stanno stanziando ingenti fondi per:

- produzione di carburanti verdi

- infrastrutture di rifornimento nei porti

- progetti pilota di idrogeno/ammoniaca.

➡ Nel lungo termine queste tecnologie ridurranno il costo totale di transizione, ma oggi l’offerta è ancora limitata.

-

Costi enormi e tempi troppo rapidi

La vita media di una nave è di 20–30 anni.

Molte flotte attuali:

- sono state costruite prima del Green Deal

- Non sono facilmente convertibili.

- Retrofit molto costoso

- Nuove navi dual fuel costano +20–40%

- Il rischio di stranded assets (beni incagliati) nel settore navale indica la possibilità che navi o infrastrutture portuali perdano improvvisamente valore economico prima della fine della loro vita utile.

Le compagnie chiedono:

- più gradualità

- più fondi europei

- Maggiore coordinamento globale con l’International Maritime Organization

Critica su costi ETS — risposta economica

L’obiettivo principale dell’ETS è internalizzare il costo sociale delle emissioni, spingendo le aziende a ridurle o ad adottare tecnologie più pulite.

👉 Fonti indipendenti segnalano che, senza un prezzo del carbonio, i costi di decarbonizzazione verrebbero posticipati, senza cambiamenti strutturali.

-

Doppia regolazione (UE vs IMO)

Il settore è globale. Esiste già una roadmap climatica IMO.

L’UE sta andando più veloce rispetto al quadro globale IMO.

Secondo gli operatori questo crea:

- frammentazione normativa

- complessità amministrativa

- doppio reporting

- incertezza regolatoria.

L’industria preferirebbe un’unica regolazione mondiale.

-

Impatto sui consumatori e inflazione

Il 75% del commercio estero UE passa via mare. Gli operatori sostengono che:

- ETS + carburanti green = aumento costi logistici

- aumento prezzi beni importati

- impatto su filiere agroalimentari e industriali.

Nel settore crocieristico CLIA sostiene che:

- I costi extra si rifletteranno sui passeggeri

- Ci sarà una possibile riduzione scali in alcuni porti

Oltre a quanto menzionato sopra, il comparto crociere aggiunge:

- Obbligo shore power (elettricità in porto) non sempre disponibile

- Investimenti infrastrutturali portuali non sincronizzati

- Narrazione mediatica fortemente negativa.

Gli operatori sostengono che l’aumento dei costi del carburante e delle quote ETS crea un peso economico significativo, difficile da sostenere soprattutto per rotte brevi o servizi di cabotaggio (es. traghetti e autostrade del mare).

La necessità di monitorare / tracciare / verificare ogni emissione, con sistemi MRV dedicati, comporta costi aggiuntivi anche amministrativi, oltre ai costi ETS brutti e netti.

In Italia si segnala un aumento di circa il 45% nel “prezzo equivalente” del carburante associato all’ETS rispetto ai livelli precedenti.

Associazioni di consumatori e industrie lamentano che sovrapprezzi sui biglietti di traghetti e trasporto merci potrebbero non essere trasparenti, portando a spinte verso controlli antitrust proprio su questi aumenti.

Critica prezzi al consumatore — risposta normativa

L’Ue ha strumenti come:

- ETS revenues utilizzate per transizione energetica

- possibili sovvenzioni per infrastrutture green

La politica comunitaria prevede che i proventi degli ETS siano destinati a mitigare gli impatti e a incentivare gli investimenti verdi.

Tabella di comparazione critica e risposta

| Critica operatore | Quanto è fondata | Risposta normativa/industriale |

| Costi ETS elevati | Molto fondata | ETS revenues reinvestite in transizione |

| Carburanti alternativi non maturi | Fondata | Finanziamenti e progetti pilota |

| Competitività UE vs resto del mondo | Parzialmente fondata | CBAM + dialogo IMO |

| Complessità amministrativa | Fondata | Standard MRV già armonizzati |

| Rincari ai consumatori | Discussa | Controlli concorrenziali, redistribuzione ETS |

Molti analisti osservano che:

- Il settore non contesta l’obiettivo climatico

- Contesta tempi, modalità e unilateralità europea.

In altre parole:

Non è “non vogliamo diventare green”

È “non così, non così in fretta, non solo noi”

La seconda parte di questo articolo, pubblicata a breve, risponde alla domanda: <<Dove siamo oggi?>> A che punto è l’Italia?